In der Schweiz gilt: Wer eine selbst genutzte Liegenschaft besitzt – also ein Haus oder eine Eigentumswohnung – muss auf einen sogenannten Eigenmietwert Steuern bezahlen. Diese Regelung basiert auf dem Grundsatz der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit und ist in den kantonalen Steuergesetzen sowie im Bundesgesetz über die direkte Bundessteuer verankert. Im Kanton Luzern ist das Steuergesetz unter der Systematischen Rechtssammlung Steuergesetz Kanton Luzern geregelt.

Der Eigenmietwert gilt als fiktives Einkommen – obwohl die Eigentümerin oder der Eigentümer keine realen Mieteinnahmen erzielt, wird dieser Betrag dem steuerbaren Einkommen hinzugerechnet. Die Idee dahinter: Wer ein Eigenheim besitzt, profitiert finanziell davon, keine Miete zahlen zu müssen, und könnte die Immobilie theoretisch vermieten.

Dieser steuerliche Mechanismus ist seit Jahrzehnten Teil der schweizerischen Steuerlandschaft, aber auch immer wieder Gegenstand politischer Diskussionen, insbesondere in Bezug auf seine Gerechtigkeit und die Höhe der Bemessung.

Was ist der Eigenmietwert genau?

Der Eigenmietwert ist eine rechnerische Grösse, die den geldwerten Vorteil der Eigennutzung eines Wohnobjekts abbildet. Es handelt sich dabei um eine Art simulierte Miete, die die Eigentümerin oder der Eigentümer sich selbst zahlen würde, wenn sie oder er das Objekt nicht selbst bewohnen, sondern vermieten würde.

Beispiel:

Eine Eigentumswohnung, die bei einer Vermietung monatlich CHF 2'000 erzielen könnte, ergibt einen jährlichen Mietwert von CHF 24'000. Hiervon wird in der Regel ein bestimmter Prozentsatz als steuerbarer Eigenmietwert angesetzt – meist etwa 70 % der Marktmiete, was in diesem Beispiel CHF 16'800 pro Jahr entspricht.

Wie wird der Eigenmietwert berechnet?

Die Berechnung erfolgt anhand von kantonalen Richtlinien und berücksichtigt verschiedene Merkmale des Objekts. Die Bewertung basiert auf:

• vergleichbaren Mietobjekten

• regionalen Durchschnittsmieten

• Zustand und Ausstattung der Immobilie

• Lage und Umgebung

Im Kanton Luzern entspricht der steuerbare Mietwert in der Regel 70 % der mittleren Marktmiete, wobei in besonderen Fällen (z. B. bei Luxusobjekten oder Speziallagen) abweichende Werte verwendet werden können.

Berechnung des Mietwerts

Mietwerte für selbstgenutzte Objekte werden mit einem Prozentsatz (Mietwertansatz) vom Katasterwert berechnet. Im Gesetz wird dies seit 2022 im Steuergesetz geregelt, Ausführungen dazu im Steuerbuch Band 4.

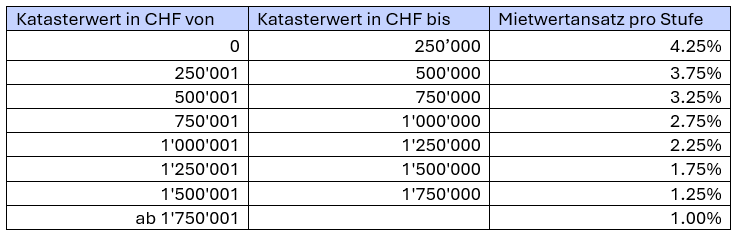

Für Ein- bis Dreifamilienhäuser gelten folgende Mietwertansätze:

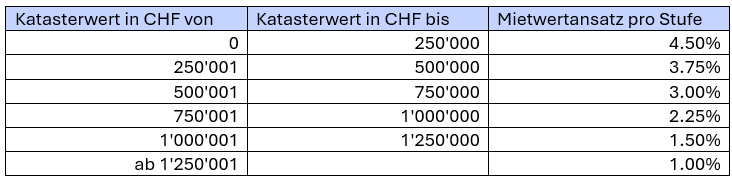

Für Stockwerkeigentum gelten folgende Mietwertansätze:

Beispiel zur Berechnung des steuerbaren Mietwerts:

Liegt der Katasterwert einer Liegenschaft (Einfamilienhaus) bei CHF 900'000, wird der Mietwert mit einem einheitlichen Prozentsatz von 2.75 % berechnet:

CHF 900'000 × 2.75 % = CHF 24'750

Der jährliche steuerbare Mietwert beträgt also CHF 24'750.

Ermittlung des Mietwerts ab Steuerperiode 2022

Seit der Steuerperiode 2022 gelten neue rechtliche Grundlagen zur Ermittlung des Mietwerts:

• Der Mietwert (100 %) wird auf Basis des neuen Rechts ermittelt und den Eigentümerinnen und Eigentümern offiziell mitgeteilt.

• Dieser Wert kann im Veranlagungsverfahren von der steuerpflichtigen Person angefochten werden.

• Die Steuerbehörde kann ebenfalls eine Korrektur vornehmen, wenn der ermittelte Wert offensichtlich nicht der mittleren Marktmiete entspricht.

Wichtig:

So lange noch kein Mietwert nach dem neuen Recht vorliegt, gilt der Wert aus der Steuerperiode 2021 weiterhin – dies gestützt auf § 259d StG. Auch dieser kann angefochten oder in begründeten Ausnahmefällen angepasst werden.

Ermittlung des Mietwertes bis Steuerperiode 2021

Für die Jahre bis einschliesslich 2021 kommt die frühere Mietwertverordnung zur Anwendung. Diese unterscheidet:

• Ordentliche Bemessung (§ 1): Standardverfahren ohne spezielle Änderungen am Objekt

• Ausserordentliche Bemessung (§ 2): Bei wesentlichen Änderungen wie Umbauten, Erweiterungen oder einer Neuschätzung

Neuschätzung und Basismietwert

Wurde der Katasterwert bei einer Neuschätzung komplett neu festgelegt, bildet der damit verbundene Mietwert die Grundlage für die Berechnung. Dieser sogenannte Basismietwert wird jährlich anhand der Mietzinsteuerung. Steuerbar davon sind wie üblich 70 %.

Bei Liegenschaften, die letztmals vor 1995 oder 1997 neu geschätzt wurden, gelten ab Steuerperiode 2015 bzw. 2020 spezielle Ansätze, die auf damaligen Verhältnissen basieren.

Auch bei einer Revisionsschatzung infolge baulicher Veränderungen gilt das Inkrafttreten der neuen Schätzung als neues Schatzungsjahr.

Wann liegt Eigengebrauch vor?

Die Pflicht zur Versteuerung des Eigenmietwerts entfällt nur, wenn die Liegenschaft nicht selbst bewohnt wird – zum Beispiel bei dauerhafter Vermietung.

Ausschlaggebend ist dabei der Zeitpunkt des Entschlusses zur Vermietung oder Verpachtung. Besteht noch keine klare Absicht, wird von Eigengebrauch ausgegangen, auch wenn das Objekt aktuell leer steht. Typische Fälle:

• Leerstand wegen Verkauf – Eigenmietwert ist weiter steuerpflichtig

• Temporärer Auszug wegen Umbau – ebenfalls Eigenmietwert steuerpflichtig

• Befristete Fremdnutzung durch Familie – unter Umständen Eigengebrauch

Welche Faktoren beeinflussen den Eigenmietwert?

Verschiedene Merkmale der Liegenschaft können die Höhe des Eigenmietwerts beeinflussen:

• Marktwert der Immobilie: Höherer Marktwert bedeutet in der Regel auch höheren Eigenmietwert.

• Lage: Bevorzugte Wohnlagen (z. B. Nähe zu Stadt, See, Alpenblick) führen zu höheren Werten.

• Ausstattung und Zustand: Moderne Küchen, neue Bäder, hochwertige Materialien oder energieeffiziente Sanierungen wirken sich steigernd aus.

• Grösse und Nutzfläche: Je mehr Wohnfläche, je mehr Zimmer, desto höher die Vergleichsmiete.

• Veränderungen am Objekt: Umbauten, Anbauten oder die Umnutzung von Kellerräumen zu Wohnraum können die steuerliche Bewertung erhöhen.

Beispiel:

Ein Einfamilienhaus wird mit einem neuen Wintergarten ausgestattet, der die Wohnfläche erweitert. Dies kann zu einer Neubeurteilung des Mietwerts führen – auch ohne formelle Neuschätzung.

Möglichkeit zur Reduktion

In bestimmten Fällen kann der Eigenmietwert auf Antrag reduziert werden. Dies ist insbesondere möglich, wenn:

• die steuerliche Belastung im Vergleich zu den finanziellen Möglichkeiten als dauerhaft übermässig erscheint

• sich das Einkommen oder die Lebenssituation verändert hat (z. B. bei Erwerbslosigkeit, Krankheit, Pensionierung)

Eine Reduktion muss schriftlich beantragt und gut begründet werden. Die Steuerbehörde prüft den Einzelfall und kann den Mietwert entsprechend anpassen.

Typische Situationen für einen Antrag:

• Alleinstehende Rentnerin mit tiefem Einkommen, die ihr Eigenheim seit Jahrzehnten selbst bewohnt

• Familie mit behindertem Kind, deren finanzielle Belastung dauerhaft sehr hoch ist

• Vorübergehende Nichtnutzung wegen Pflegeheimaufenthalt

Welche Abzüge sind erlaubt?

Auch wenn der Eigenmietwert als fiktives Einkommen gilt, gibt es eine Reihe von steuerlich abzugsfähigen Kosten, die das steuerbare Einkommen reduzieren:

Erlaubte Abzüge:

• Hypothekarzinsen

• Werterhaltende Unterhaltskosten, z. B.:

o Reparaturen an Dach, Heizung, Fenstern

o Streichen der Fassade oder Innenräume

• Ersatz fester Haushaltsgeräte (z. B. Kühlschrank, Herd, Waschmaschine)

• Versicherungsprämien für Gebäudeversicherung

• Verwaltungskosten durch Dritte

Pauschaler oder effektiver Abzug:

Die Steuerpflichtigen können zwischen einem Pauschalabzug (in Prozenten des Eigenmietwerts) oder dem effektiven Nachweis der Kosten wählen – je nachdem, was vorteilhafter ist. Der Pauschalabzug liegt meist bei 10 – 20 % des Eigenmietwerts.

Politische Diskussion: Zukunft des Eigenmietwerts

Der Eigenmietwert ist in der Schweiz immer wieder politisch umstritten. Kritisiert wird häufig:

• die Ungleichbehandlung von Mietern und Eigentümern

• die Besteuerung eines nicht realisierten Einkommens

• die Komplexität der Berechnung

Auf der anderen Seite wird der Eigenmietwert auch verteidigt – etwa mit dem Argument, dass Eigentümer auch steuerliche Vorteile (z. B. Abzüge für Hypothekarzinsen und Unterhalt) nutzen können, die Mietern nicht offenstehen.

Mehrere politische Vorstösse forderten in den letzten Jahren die Abschaffung oder Reform des Eigenmietwerts. Bisher wurden entsprechende Initiativen auf nationaler Ebene jedoch abgelehnt oder sistiert.

Fazit

Der Eigenmietwert ist ein zentrales Element des Schweizer Steuersystems für Wohneigentümer. Auch wenn es sich um ein fiktives Einkommen handelt, ist seine Besteuerung rechtlich verankert und kann die Steuerlast spürbar beeinflussen.

Wer sich jedoch rechtzeitig informiert und mögliche Abzüge oder Reduktionsgründe geltend macht, kann die Steuerbelastung oft reduzieren. Besonders bei Umbauten, geänderten Lebensumständen oder einer Neuschätzung lohnt es sich, die Berechnung kritisch zu überprüfen und bei Bedarf mit der Steuerbehörde in Kontakt zu treten.