Viele Eigentümerinnen und Eigentümer möchten ihre Immobilie zu Lebzeiten an die nächste Generation weitergeben, sei es an Kinder, Enkelkinder oder nahestehende Personen. Eine Möglichkeit dafür ist die Schenkung. Doch was bedeutet es rechtlich, eine Liegenschaft zu verschenken? Welche Kosten entstehen dabei, und worauf sollte man unbedingt achten?

Was ist eine Schenkung?

Bei einer Schenkung überträgt der bisherige Eigentümer (Schenkender) eine Liegenschaft unentgeltlich auf eine andere Person (Beschenkte). Anders als beim Kauf fliesst kein Kaufpreis. Die Übertragung erfolgt aus freiem Willen und ohne Gegenleistung.

Wichtig zu wissen: Auch eine Schenkung einer Liegenschaft muss in der Schweiz öffentlich beurkundet werden – genau wie ein Kaufvertrag. Der Gang zum Notar ist also auch hier zwingend notwendig.

Schenkung oder Verkauf, was ist der Unterschied?

Der offensichtlichste Unterschied ist der fehlende Kaufpreis. Es gibt aber weitere wichtige Punkte:

Beim Verkauf zahlt die Käuferschaft einen marktüblichen Preis. Der Verkäufer erzielt einen Erlös, muss aber allenfalls Grundstückgewinnsteuer bezahlen.

Bei der Schenkung erhält der Schenkende keinen Erlös. Dafür entfällt in vielen Fällen die Grundstückgewinnsteuer – allerdings nur, wenn die Schenkung an bestimmte nahe Angehörige erfolgt und die Voraussetzungen für einen Steueraufschub erfüllt sind.

Steuerliche Aspekte im Kanton Luzern

Grundstückgewinnsteuer

Im Kanton Luzern wird die Grundstückgewinnsteuer grundsätzlich bei jeder Eigentumsübertragung fällig, also auch bei Schenkungen. Allerdings sieht das Steuergesetz einen Steueraufschub vor, wenn die Liegenschaft an Nachkommen (z.B. Kinder) oder an den Ehegatten übertragen wird. In diesen Fällen wird die Steuer nicht sofort erhoben, sondern erst beim späteren Weiterverkauf.

Wird die Liegenschaft an andere Personen verschenkt (z.B. Geschwister, Freunde), fällt die Grundstückgewinnsteuer in der Regel sofort an.

Handänderungssteuer

Im Kanton Luzern beträgt die Handänderungssteuer grundsätzlich 1,5 % des Verkehrswerts der Liegenschaft. Bei Schenkungen unter nahen Verwandten (z.B. Eltern an Kinder) ist jedoch eine Ausnahme vorgesehen: In diesen Fällen entfällt die Handänderungssteuer in der Regel.

Einkommens- und Vermögenssteuer

Der Beschenkte muss die erhaltene Liegenschaft neu als Vermögen deklarieren. Ein allfälliger Eigenmietwert ist bei Selbstnutzung zu versteuern. Schenkungen selbst gelten in der Schweiz nicht als steuerbares Einkommen des Beschenkten – es gibt keine Schenkungssteuer auf Bundesebene. Im Kanton Luzern gibt es ebenfalls keine Schenkungssteuer.

Was ist mit dem Wert der Liegenschaft?

Auch wenn kein Kaufpreis bezahlt wird, braucht es für die Beurkundung und die Steuerberechnung einen Verkehrswert der Liegenschaft. Dieser wird in der Regel durch den amtlichen Steuerwert oder ein Schätzungsgutachten festgelegt. Der Notar hilft Ihnen dabei, den korrekten Wert zu ermitteln.

Schenkung mit Auflagen, ist das möglich?

Ja. Eine Schenkung muss nicht bedingungslos erfolgen. Häufig werden folgende Auflagen vereinbart:

• Nutzniessung: Der Schenkende darf die Liegenschaft weiterhin bis ans Lebensende bewohnen oder vermieten, obwohl er nicht mehr Eigentümer ist.

• Wohnrecht: Ähnlich wie die Nutzniessung, jedoch eingeschränkter, es gilt nur das persönliche Wohnrecht, ohne das Recht auf Vermietung.

• Rückfallklausel: Wenn der Beschenkte vor dem Schenkenden stirbt, fällt die Liegenschaft an den Schenkenden zurück.

Diese Auflagen werden im Beurkundungsvertrag festgehalten und im Grundbuch eingetragen.

Ausgleichungspflicht im Erbrecht

Ein häufig übersehener Punkt: Wer eine Liegenschaft zu Lebzeiten an ein Kind verschenkt, muss bedenken, dass diese Schenkung bei der späteren Erbteilung unter Umständen angerechnet werden muss. Das heisst: Die anderen Kinder könnten verlangen, dass der Wert der Schenkung beim Erbe berücksichtigt wird. Um spätere Streitigkeiten zu vermeiden, empfiehlt es sich, dies frühzeitig zu regeln, zum Beispiel durch einen Erbverzicht oder eine klare Regelung im Testament.

Kosten einer Schenkung im Kanton Luzern

Folgende Kosten können bei einer Schenkung entstehen:

• Beurkundungsgebühr des Notars (abhängig vom Verkehrswert)

• Grundbuchgebühren für den Eintrag des neuen Eigentümers

• Handänderungssteuer (sofern keine Ausnahme gilt)

• Grundstückgewinnsteuer (sofern kein Steueraufschub gewährt wird)

Im Vergleich zum Verkauf können bei einer Schenkung unter nahen Angehörigen erhebliche Steuerersparnisse entstehen, eine frühzeitige Planung lohnt sich.

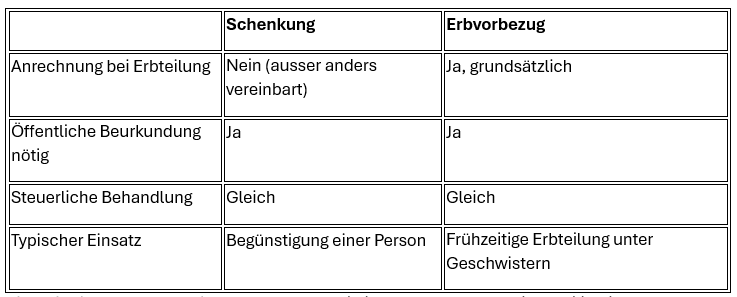

Schenkung vs. Erbvorbezug, was ist der Unterschied?

In der Praxis werden die Begriffe «Schenkung» und «Erbvorbezug» oft durcheinandergebracht. Dabei handelt es sich um zwei rechtlich unterschiedliche Konzepte, auch wenn beide die unentgeltliche Übertragung von Vermögen zu Lebzeiten beinhalten.

Die Schenkung ist eine freiwillige, unentgeltliche Zuwendung ohne direkten Bezug zur späteren Erbschaft. Der Schenkende überträgt die Liegenschaft, weil er das möchte, nicht weil er damit seinen Nachlass regelt.

Der Erbvorbezug hingegen ist eine Zuwendung, die ausdrücklich als Vorwegnahme des späteren Erbteils gilt. Der Beschenkte erhält die Liegenschaft also gleichsam «auf Rechnung» seines künftigen Erbes. Bei der späteren Erbteilung wird dieser Wert dann angerechnet, man spricht von der Ausgleichungspflicht.

Der entscheidende Unterschied liegt also darin, ob die Zuwendung bei der späteren Erbteilung angerechnet wird oder nicht:

Ein Beispiel aus der Praxis: Eltern haben drei Kinder und möchten die Familienliegenschaft an das jüngste Kind übertragen, das sich jahrelang um sie gekümmert hat. Soll dieses Kind bevorzugt werden, ohne dass die Geschwister einen Ausgleich verlangen können, sollte die Übertragung klar als Schenkung mit einem allfälligen Erbverzicht der anderen Kinder geregelt werden. Soll die Liegenschaft hingegen als Teil des späteren Erbes gelten, ist ein Erbvorbezug die richtige Wahl.

In beiden Fällen empfiehlt sich eine frühzeitige notarielle Beratung, um spätere Familienstreitigkeiten zu vermeiden.

Fazit

Die Schenkung einer Liegenschaft ist eine sinnvolle Möglichkeit, Eigentum zu Lebzeiten weiterzugeben, insbesondere innerhalb der Familie. Steuerlich kann sie vorteilhaft sein, birgt aber auch Risiken, wenn sie nicht sorgfältig geplant wird. Eine frühzeitige Beratung durch einen Notar ist deshalb dringend empfohlen. Wir helfen Ihnen gerne dabei, die für Ihre Situation optimale Lösung zu finden.